インフレ:進展と今後の道筋(FRB)[2023.8.25 FRB議長のジャクソンホール講演]

(Inflation: Progress and the Path Ahead: Board of Governors of the Federal Reserve System)

https://www.federalreserve.gov/newsevents/speech/powell20230825a.htm

2023 年 8 月 25 日

インフレ:進展と今後の道筋

ジェローム・H・パウエル議長

ワイオミング州ジャクソンホールで開催されたカンザスシティ連邦準備銀行主催の経済政策シンポジウム「世界経済の構造変化」にて

ライブを見る

おはようございます。昨年のジャクソンホールのシンポジウムで、私は短く直接的なメッセージを伝えました。今年の私の発言は少し長くなりますが、メッセージは同じです。インフレを2%という私たちの目標に引き下げることはFRBの仕事であり、私たちはそうするでしょう。私たちは過去1年間、大幅な引き締め政策を実施して来ました。インフレ率は頂点から低下しておりこれは歓迎すべき展開ですが、依然として高過ぎます。私たちはそれが適切であれば更に金利を引き上げる用意があり、インフレが私たちの目標に向かって持続的に低下しつつあると確信できるまで、抑制的な水準に政策を保つ考えです。

今日、私はこれまでの進展を振り返り、私たち2重の責務である目標を追求する中で直面する展望と不確実性について論じます。これが政策にとって何を意味するのかをまとめて終わりにしたいと思います。私たちはここまで辿った道筋を考慮に入れ、今後の会議では入ってくるデータと展望の進展とリスクとを評価しながら慎重に前進する立場を取ります。

これまでのインフレ率の低下

現在進行中の高いインフレは、最初は非常に強い需要とパンデミックにより抑制された供給との衝突から発生しました。連邦公開市場委員会が2022年3月に政策金利を引き上げるまでには、インフレ抑制の成否はパンデミックに関連した前例のない需要と供給の歪みがどれだけ緩和できるかと、私たちがどれだけ金融政策を引き締められるかの双方に掛かっていることが明らかになっていました。そうすることで総需要の成長が鈍化して供給時間が追いつけるように成ります。現在、この2つの力がインフレ抑制に向けて協調して働いていますが、最近の統計が更に良好になったにも係わらず、その過程にはまだ長い道のりがあります。

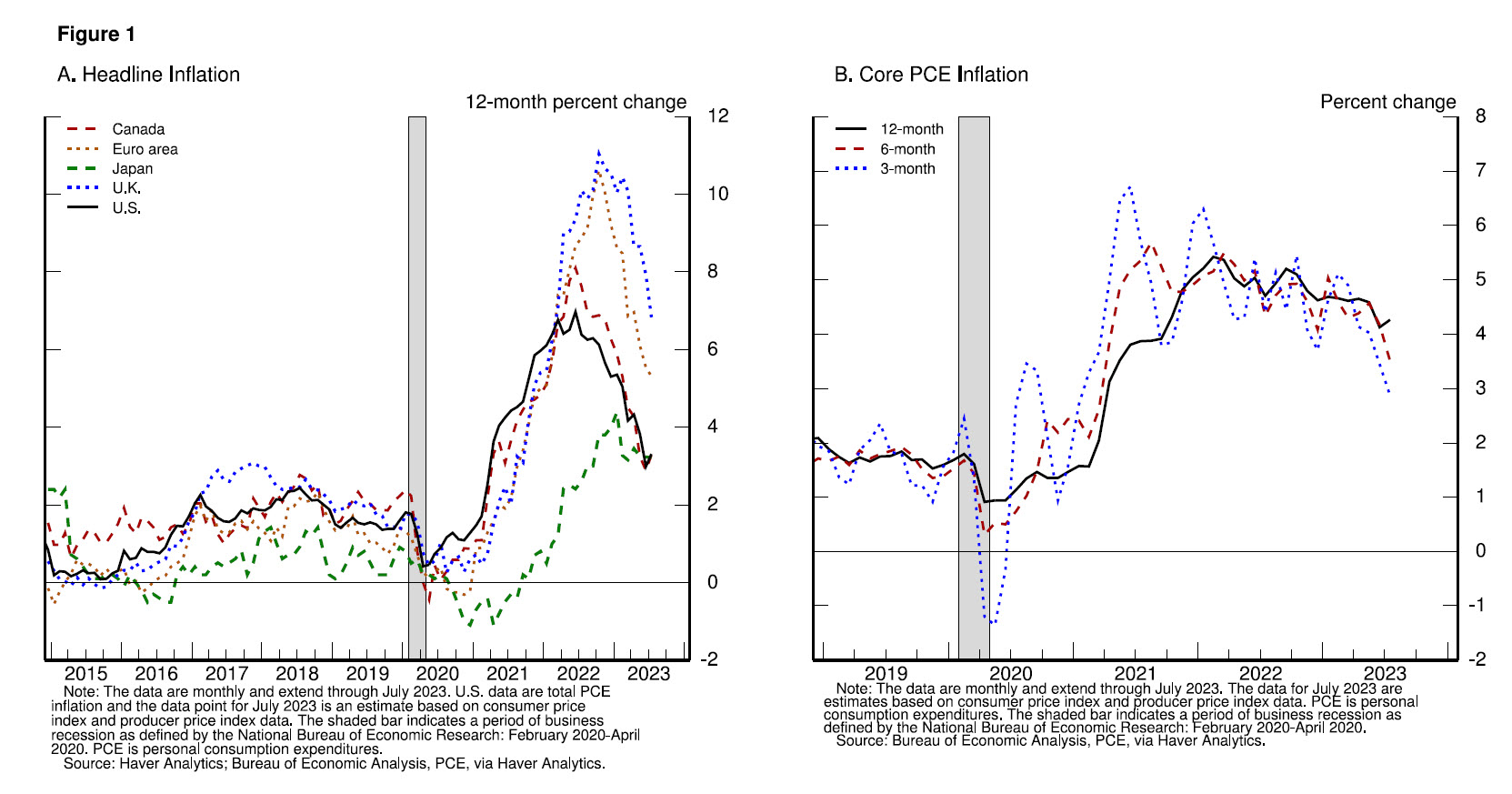

12ヵ月ベースで見ると、米国のPCE(個人消費支出)総合指数、つまり、「ヘッドライン」・インフレは2022年6月に7%で頂点に達し、7月時点で3.3%まで低下し、世界の傾向とほぼ一致した軌道を辿りました(図1 、パネルA)1。2022 年初頭以来、ロシアの対ウクライナ戦争の影響は世界中のヘッドライン・インフレの変化の主な要因となっています。ヘッドライン・インフレは家計や企業が最も直接的に経験するものであるため、この低下は非常に良いニュースです。しかし、食料とエネルギーの価格は依然として変動の激しい世界的諸要因の影響を受けており、インフレがどこに向かっているのかについて誤ったシグナルを与える可能性があります。私はここからは、食料とエネルギーの要素を除いたコアPCEインフレに焦点を当てて話します。

12ヵ月ベースで、コアPCEインフレ率は 2022年2月に5.4%の頂点に達し、7 月には4.3%まで徐々に低下しました (図 1、パネル B)。6 月と 7 月の各月のコアインフレ率の数値の低下は歓迎すべきものですが、2 ヵ月間の良好なデータはインフレが私たちの目標に向かって持続的に低下しているとの確信を築くための始まりにすぎません。こうした低い数値がどれだけ続くのか、あるいは今後数四半期を経て基調的なインフレがどこに落ち着くのかはまだ分かりません。12ヵ月のコアインフレ率は依然として高水準にあり、物価の安定を取り戻すためには相当な進展が更に必要です。

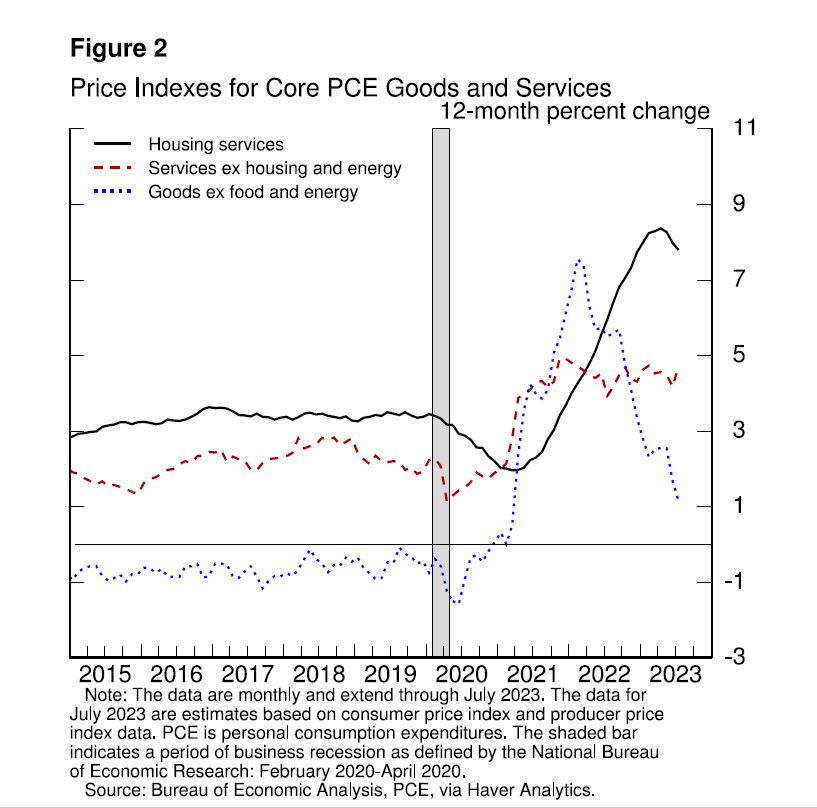

更なる進展を推し進めそうな要因を理解するには、コアPCEインフレを構成する3つの大きな要素、すなわち、商品のインフレ、住宅サービスのインフレ、非住宅サービスと呼ばれることもあるその他全てのサービスのインフレを個別に検討することが有益です(図 2)。

コア財のインフレ率は、金融政策の引き締めや需要と供給の歪みの緩和に伴い、特に耐久財で大幅に低下ししました。自動車部門が良い例に成ります。パンデミックの初期には、低金利、財政移転、対面サービスへの支出の抑制、公共交通機関の利用を止めたり都市生活から離れたりするという嗜好の変化に支えられ、自動車の需要が急激に増加しました。しかし、半導体の不足により、自動車の供給が実際に減少したのです。車両価格が急騰し、大量の繰り延べ需要が発生しました。パンデミックとその影響が弱まるにつれて、生産と在庫が増加し供給が改善しました。同時に、金利の上昇が需要を圧迫しました。自動車ローンの金利は昨年初めからほぼ2倍になり、顧客は金利の上昇が御手頃感に影響を与えていると報告しています2。差し引きすると、こうした供給要因と需要要因の複合的な影響により自動車の価格上昇率は大きく低下しました。

コア財のインフレ全体にも同様の力学が働いています。そうすることで、金融抑制の効果は時間の経過と共に更に十分に現れる筈です。コア財の価格は過去2ヵ月間下落しましたが、12ヵ月ベースではコア財のインフレ率は依然としてパンデミック前の水準を大きく上回っています。持続的な進展が必要であり、その進展を達成するには抑制的な金融政策が求められています。

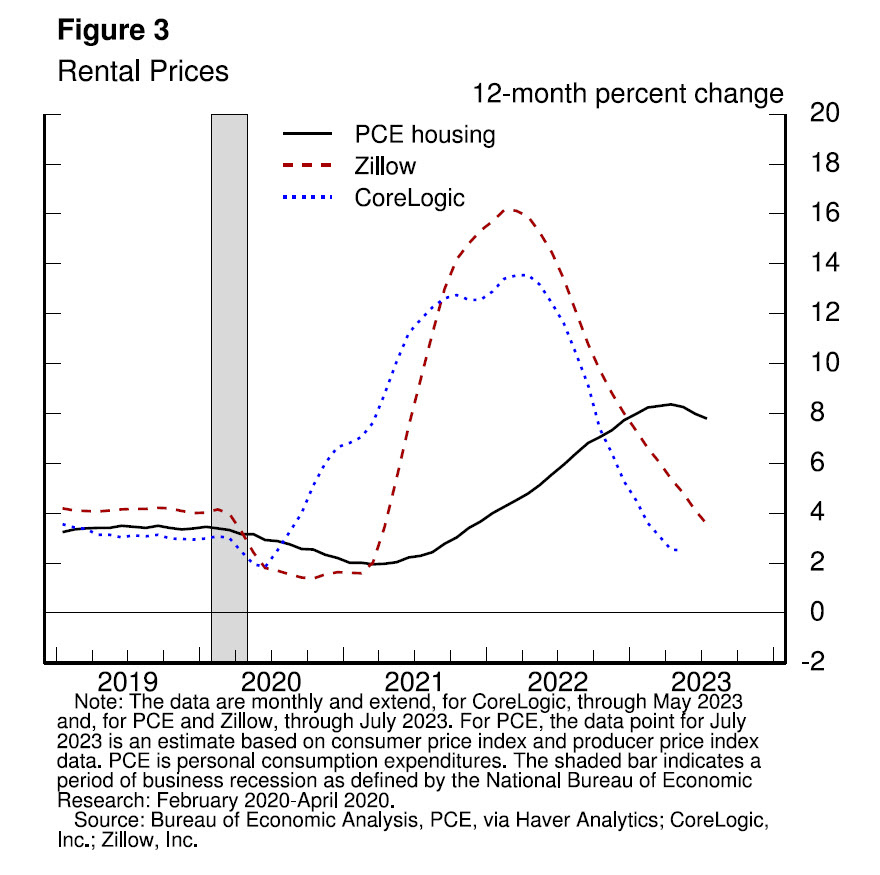

住宅部門は金利に非常に敏感なため、金融政策の開始によりその効果が直ぐに明らかになりました。住宅ローン金利は2022年を通じて倍増したため、住宅着工件数と販売額は減少し、住宅価格の伸びは急に鈍化しました。市場賃料の伸びは直ぐに頂点に達し、その後着実に減少しました (図3)3。

住宅サービスのインフレ指標はこうした変化に遅れるのがいつものことですが、最近では低下を始めています。このインフレ指標は、全ての賃借人が支払った家賃や、所有者が占有している住宅から得られる家賃に相当する額の推定値を反映しています4。賃貸借契約が更新されるペースは遅いので、市場賃料の低迷が全体的なインフレ指標に反映される迄には時間が掛かります。市場賃料の伸びの鈍化は最近になってやっとその指標に反映を始めました。去年1年間の大部分を通じた新規賃貸の賃料の伸びの鈍化は「進行中」と考えることができ、来年1年間の住宅サービスのインフレ指標に影響を与えるでしょう。今後、市場賃料の伸びがパンデミック前の水準近くに落ち着けば、住宅サービスのインフレもパンデミック前の水準に向かって低下する筈です。私たちは、住宅サービスのインフレに対する上振れリスクと下振れリスクのシグナルを得るために、引き続き市場賃料データを注意深く監視して行きます。

最後のカテゴリーである非住宅サービスはコアPCE指数の半分超を占め、医療、食品サービス、交通、宿泊施設などの幅広いサービスが含まれます。この分野の 12ヵ月インフレ率は金融政策の開始以降は横ばいに推移しています。それでも、過去3ヵ月間と6ヵ月間に測定されたインフレ率は低下しており、これは心強いことです。非住宅サービスのインフレがこれまでのところ小幅に低下している理由には、これらのサービスの多くが世界的なサプライチェーンの障害の影響をあまり受けていないことや、住宅や耐久財などの他の業種に比べて概して金利の影響を受けにくいと考えられていることなどがあります。これらのサービスの生産も比較的労働集約的であり、労働市場は依然として逼迫しています。この分野の規模を考慮すると、価格の安定を回復するには、ここでの更なる進展が不可欠となるでしょう。時間が経つにつれて、抑制的な金融政策は総需要と供給のバランスを改善し、この主要な分野におけるインフレ圧力の軽減に役立つでしょう。

展望

展望に目を向けると、パンデミック関連の歪みが更に緩和することにより引き続きインフレにある程度の下方圧力が掛かる筈ですが、抑制的な通貨政策がますます重要な役割を果たすことになりそうです。インフレ率を持続的に2%に戻すには、経済成長がトレンドを下回る一定の期間や、労働市場の状況がある程度軟化することが必要だと考えられます。

経済成長

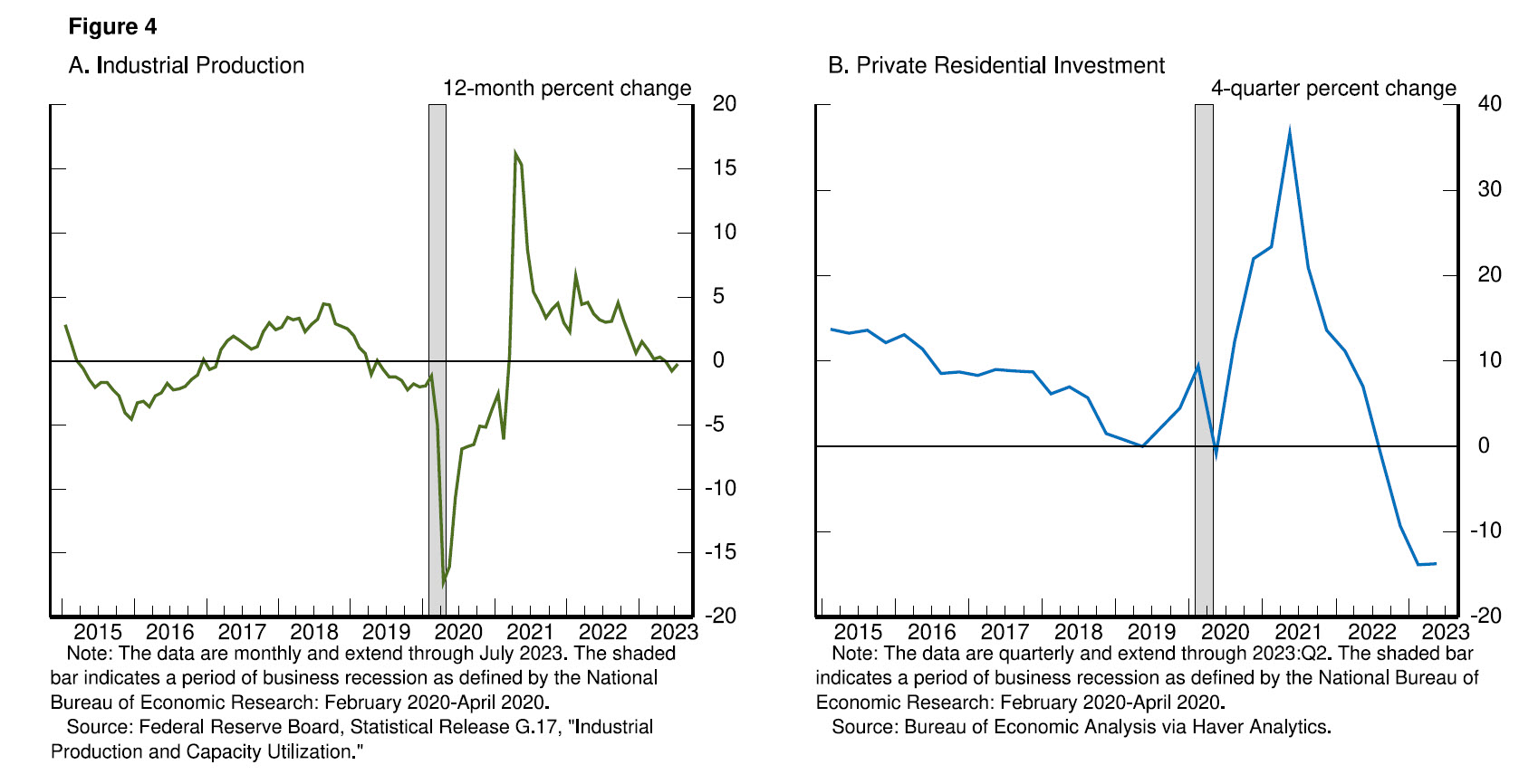

抑制的な金融政策により金融状況が引き締まりました。今後、トレンドを下回る成長が見込まれるのはこのためです5。昨年のシンポジウム以降、2年物の実質利回りは約250ベーシスポイント上昇し、長期の実質利回りも同様に150ベーシスポイント近く上昇しています6。金利の変化以外にも銀行の融資基準が厳格化され、融資の伸びが急激に鈍化しています7。このような幅広い金融状況の引き締めは経済活動の成長の鈍化に概ね寄与しており、このサイクルにおいてその証拠が存在します。例えば、鉱工業生産の伸びは鈍化し、住宅投資に費やされる額は過去5四半期の全ての期間で減少しています(図 4)。

しかし、私たちは経済が予想ほど冷え込んでいないかも知れないというサインに注目しています。今年これまでのところ、GDP(国内総生産)成長率は予想を上回り、長期的な傾向を上回っており、また、個人消費に関する最近の指標は特に堅調です。更に、過去18ヵ月間で急激に減速した住宅部門は回復の兆しを見せています。持続的にトレンドを上回る成長を示す証拠が更に出た場合には、インフレの更なる進展が危険を齎す可能性が生まれ、金融政策の更なる引き締めが正当化される可能性が生まれます。

労働市場

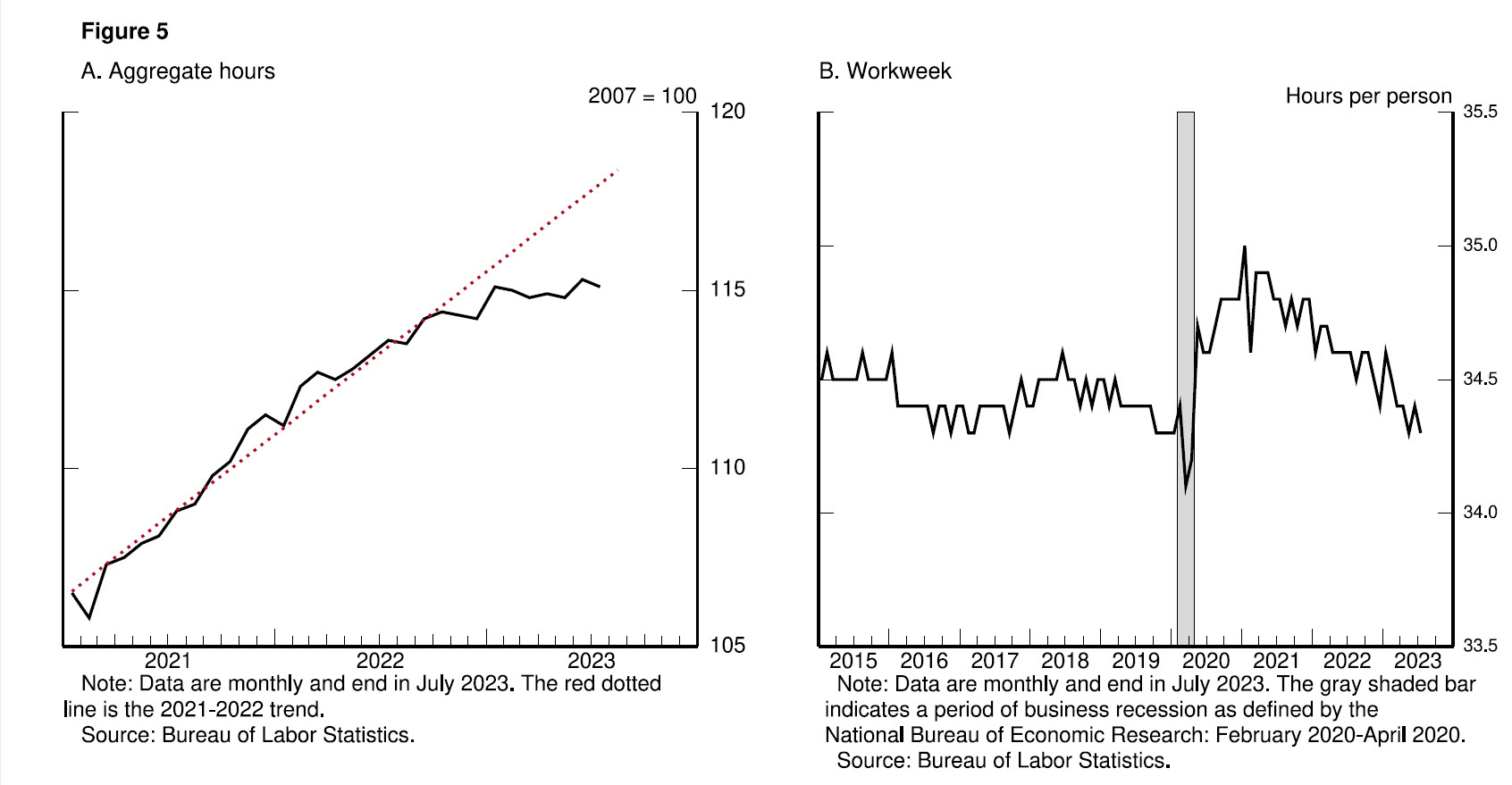

労働市場のリバランスは去年1年間を通して続きましたが、依然として不完全です。数多くの25歳から54歳までの労働参加率が大きく向上し、また、移民の増加がパンデミック前の水準に戻ったことにより、労働力の供給は改善しました。実際、働き盛りの女性の労働参加率は6月に過去最高に達しました。労働需要も緩和されました。求人数は依然として高いものの、減少傾向にあります。就業者数の伸びは大幅に鈍化しました。労働市場の状況が徐々に正常化したことを反映して、総労働時間は過去6か月間横ばいで、平均週労働時間はパンデミック前の範囲の下限まで減少しました(図5)。

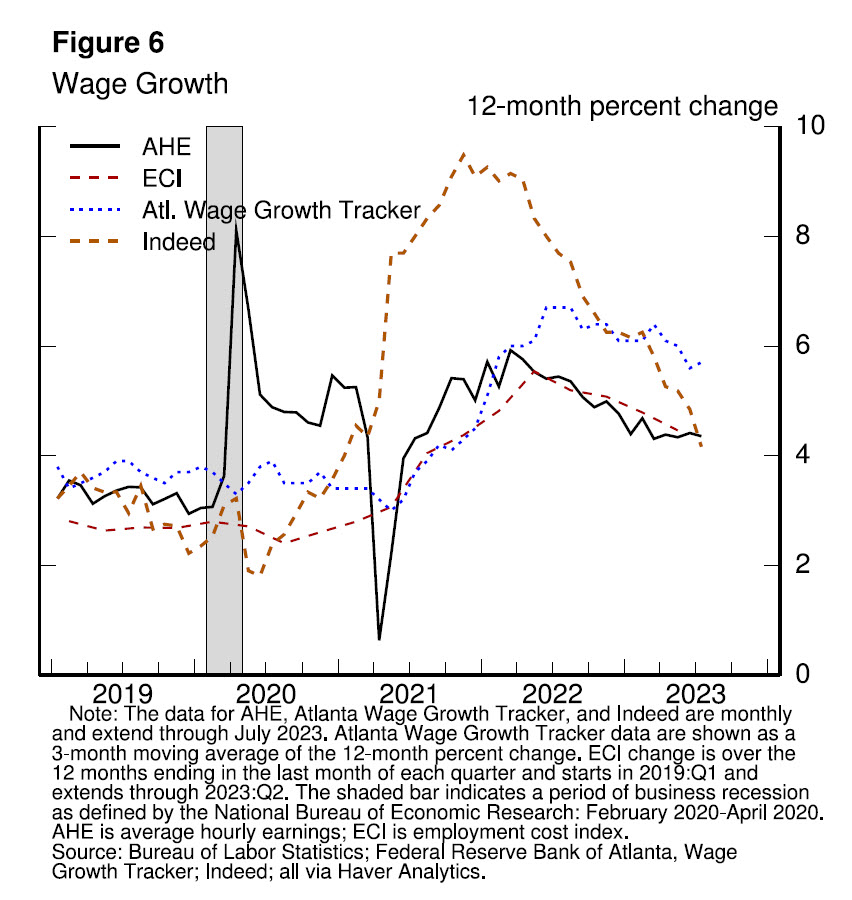

このリバランスにより賃金圧力は緩和されました。様々な指標において賃金の伸びは徐々にですが鈍化を続けています(図6)。名目賃金の伸びは最終的には2%のインフレと一致する速度まで減速する必要がありますが、家計にとって重要なのは実質賃金の伸びです。名目賃金の伸びは鈍化していますが、それでもインフレ率の低下に伴い実質賃金の伸びは増加しています。

この労働市場のリバランスは今後も続くと、私たちは予想しています。逼迫した労働市場の緩和が止まったことを示す証拠が現れた場合には、金融政策での対応を必要とする可能性が生まれます。

今後の道に沿った不確実性とリスクの管理

私たちのインフレ目標は現在2%であり、今後もそうあり続けるでしょう。私たちには、時間を掛けてインフレ率をその水準まで低下させるために十分な抑制的な金融政策スタンスを達成し、維持するという責務があります。勿論、そのようなスタンスがいつ達成されたかをリアルタイムで知ることは困難です。全ての引き締めサイクルに共通する課題がいくつかあります。例えば、実質金利は現在いずれもプラスであり、中立政策金利について主流となる推計値を大きく上回っています。現在の政策スタンスは抑制的であり、経済活動、雇用、インフレに下押し圧力をかけていると私たちは見ています。しかし、中立金利を確実に特定することは出来ないため、金融政策引き締めの正確な程度については常に不確実性が存在します。

金融引き締めが経済活動、特にインフレに影響を与えるタイムラグの期間に関する不確実性のために、その評価は更に複雑になります。1年前のシンポジウム以降、委員会は過去7ヵ月間の100ベーシスポイントを含めて、政策金利を300ベーシスポイント引き上げました。更に、私たちは有価証券の保有量を大幅に削減しました。これらのタイムラグの推定範囲の広さは、現在進行中のものが更に大きく後ろに延びる可能性を示唆しています。

こうした従来の政策上の不確実性の原因に加えて、このサイクルに特有の需要と供給の歪みが、インフレや労働市場の力学への影響を通じて更なる複雑さを引き起こしています。例えば、これまでのところ求人数が大幅に減少しているにも係わらず失業率は上昇していません。これは非常に歓迎すべきことですが、歴史的には異例の結果であり、労働力に対する大きな過剰需要を反映していると思われます。更に、この数十年間に比べて、インフレが労働市場の逼迫に対して更に敏感に成っているという証拠もあります8。こうした力学上の変化は持続する可能性と持続しない可能性があり、この不確実性は機敏な政策決定の必要性を強調しています。

こうした新旧の不確実性は、金融政策の引き締めが過少な場合のリスクに対して過大に引き締めた場合のリスクのバランスを取るという私たちの課題を複雑にしています。対策が過少な場合には目標を上回るインフレが定着し、最終的には雇用に大きな犠牲を払わせて経済から更に持続的な物価上昇を絞り取る金融政策が必要になるかも知れません。過大な場合にも経済に不必要な害を与える可能性があります。

結論

良くあるように、私たちは曇り空の下で星を頼りに航海しています。このような状況では、リスク管理をよく考えることが重要です。今後の会議では、私たちは全体的なデータ、そして、展望の進展やリスクの推移に基づいて進展状況を評価するでしょう。この評価に基づいて私たちは更なる引き締めを行うか、それとも、代わりに政策金利を据え置き更なるデータを待つかを決定する際に慎重に作業を進めていきます。物価の安定を回復することは、私たちの2重の責務の両面を達成するために不可欠です。全ての人に利益を齎す強い労働市場状況を持続させるためには、物価の安定が必要です。

仕事をやり遂げるまで、私たちはそれを続けます。

1. PCEインフレの説明には、2023年7月の消費者物価指数や生産者物価指数のデータなど、入手可能な情報に基づく2023年7月のFRBスタッフによる推定値が含まれる。2023年7月のPCEインフレのデータは、2023年8月31日に経済分析局によって公表される予定だ。 本文に戻る

2. 例えば、ミシガン大学による最新の消費者調査では、回答者の 25 パーセントが、金利の上昇と信用状況の逼迫のために、今は新車を購入するのには悪い時期だと報告した。これは、2021年におけるミシガン大学の回答者の僅か4パーセントから増加している。詳細な情報は、ミシガン大学のWeb サイトhttp://www.sca.isr.umich.eduで入手可能な2023年8月の調査の暫定結果を参照のこと。 本文に戻る

3. この家賃の伸びの鈍化は、恐らく様々な理由が重なって起こっていると考えられる。その一部は、過去数年間における金利上昇と家計の実質所得の伸びの軟化を反映していると考えられる。しかし、パンデミックによる混乱の常態化がここでも影響を与えている可能性が高い。例えば、在宅勤務に関連した住居の好みの変化は先ず大幅な家賃の上昇に反映され、住宅需要の増加に寄与した可能性が高い。その需要の変化による価格効果が展開されるにつれて、家賃の伸び率は自然とそれ以前のトレンドに向かって低下していった。最後に、集合住宅の建設は歴史的な基準からすると相当に活発であり、供給が軌道に乗っていることも市場賃料の圧力をいくらか和らげている可能性が高い。 本文に戻る

4. 住宅サービスの PCE 価格には、賃借人が支払う家賃と所有者が占有する住居の帰属家賃(その家が賃借人に貸されていた場合に住宅の所有者が受け取ることの出来た収入として評価される)の両方が含まれる。更に詳細については、次を参照のこと。Bureau of Economic Analysis (2022), "Rental Income of Persons (PDF)," in NIPA Handbook: Concepts and Methods of the U.S. National Income and Product Accounts (Washington: BEA, December), pp. 12-1?12-15 本文に戻る

5. 金融状況の引き締めが経済活動にどのような影響を与えるかの例については、成長見通しへの影響を通じて米国の金融状況を測定する連邦準備制度理事会スタッフによる新しい指標を参照のこと。この指数は次で論じられている。Andrea Ajello, Michele Cavallo, Giovanni Favara, William B. Peterman, John W. Schindler IV, and Nitish R. Sinha (2023), "A New Index to Measure U.S. Financial Conditions," FEDS Notes (Washington: Board of Governors of the Federal Reserve System, June 30). 。 本文に戻る

6. この文で言及されている実質利回りの変化は、2 年物および 10 年物のインフレ連動国債の利回りの変化を指す。 本文に戻る

7. 更に、政策金利の上昇に伴いノンバンクの融資条件も変化した。例えば、2022年から今年上半期にかけて、公的信用市場におけるレバレッジ・ローンや投機的格付けおよび無格付け社債など、リスクの高い債券の純発行量は減少した。 本文に戻る

8. 労働市場のスラックとインフレの関係は、しばしばフィリップス曲線の関係と呼ばれるが、これは非線形に成ることが多く、労働市場が逼迫すると急勾配になる。このようにフィリップス曲線が急勾配になった場合、労働市場の逼迫が僅かに変化しただけでインフレが更に大幅に変化する可能性がある。その関係がリアルタイムでどれだけ急勾配になるか、あるいは労働市場の逼迫が変化するにつれてそれがどのように推移するかを正確に知ることは困難だ。この関係における非線形性の詳細については、次の論文を参照のこと。 Christoph E. Boehm and Nitya Pandalai-Nayar (2022), "Convex Supply Curves," American Economic Review, vol. 112 (December), pp. 3941?69; Pierpaolo Benigno and Gauti B. Eggertsson (2023), "It's Baaack: The Surge in Inflation in the 2020s and the Return of the Non-Linear Phillips Curve (PDF)," NBER Working Paper Series 31197 (Cambridge, Mass.: National Bureau of Economic Research, April); and Nicolas Petrosky-Nadeau, Lu Zhang, and Lars-Alexander Kuehn (2018), "Endogenous Disasters," American Economic Review, vol. 108 (August), pp. 2212?45.。 本文に戻る

図のデータ

最終更新:2023年8月25日

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

(投稿者より)

経済は門外漢ですので、私の訳には怪しい部分が多いと思います。私の訳は参考に留めて、ご利用になる際には是非原文に当たって頂きたいです。

「私たちの2重の責務」"our dual mandate" とは何かについて氏は最後まで語りませんでしたが、FRBのサイトにはその使命について次のような説明があります。

原文

The Federal Reserve System is the central bank of the United States. It performs five general functions to promote the effective operation of the U.S. economy and, more generally, the public interest. The Federal Reserve

- conducts the nation’s monetary policy to promote maximum employment, stable prices, and moderate long-term interest rates in the U.S. economy;

[The rest is omitted.]

和訳

連邦準備制度は合衆国の中央銀行である。同制度は合衆国経済の効果的な活動や、更に一般的な公益を推進するために、次の5つの総合的な機能を果たす。同制度は、

- 合衆国経済における最大の雇用、物価の安定、適正な長期金利を促進するために、国の通貨政策を運営する。

[以下省略]

例年は無風のジャクソンホールですが、去年は氏の講演原稿が公開された途端に株価が暴落を始め、大荒れの展開となりました。しかし、その後の度重なる利上げにより物価は安定に向かっているにも係わらず、雇用は堅調で消費も冷え込む様子を見せていないことから、あわよくば景気の低迷を見ること無くインフレが沈静化するかも知れないとの楽観的な見方が一部に現れています。

今後の推移を見たいです。